2025年区块链将达389亿人民币,投资价值量价齐升

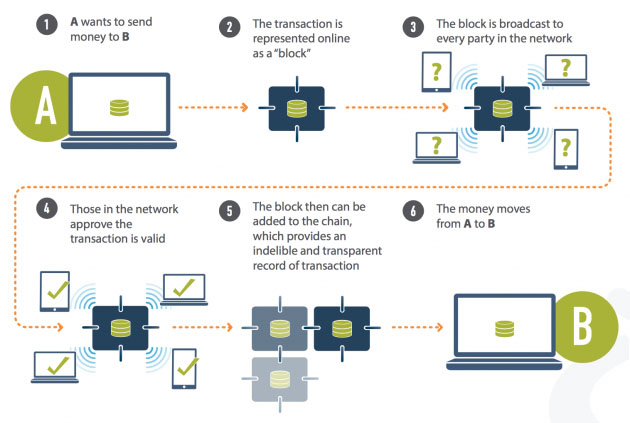

区块链作为由“区块”组成的“链”,经过近几年的快速发展,已覆盖教育、就业、医疗、智能制造、供应链、物联网等领域,并推动了一个大的发展。新兴产业数量。据统计,在2025年新基建子行业规模中,区块链将达到389亿元。

以区块链为核心的新兴产业在快速发展的同时,也为人们带来了新的巨大投资机会。在资本市场,基于或包括区块链技术的高科技公司的密集上市,为投资者提供了新的投资主题。但与任何投资一样,区块链在带来新的投资机会的同时,也不可避免地引入了一定的风险。

投资价值:量价齐升

基于区块链的性质,不适合个人投资者直接投资风险投资或投资一级市场。在这里,我们主要关注区块链二级市场的投资机会。

以深交所2019年12月24日发布的区块链50指数为例。以2012年12月31日为基日,基点为1000,共50只样本股。区块链50指数样本股中,涉及的领域包括银行、信息安全、游戏、证券、制造、广告、医疗等行业,基本涵盖了区块链的主要应用领域。区块链50指数的发布,表明区块链得到了主流市场的认可,正式为投资者提供了区块链相关概念股的参考指数。

回顾区块链50指数走势,目前区块链50指数明显进入上行通道。同时,交易量也随着指数价格的上涨而增加。2019年3月上旬、2020年2月下旬、2020年7月中上旬出现3个明显峰值,峰值分别为598.090亿元、477.34亿元、67< @7.48 亿元。其中,677.48亿元是区块链50指数单日最大交易量,发生在2020年7月9日。总体来看,区块链50指数目前处于成交量上升的趋势。

仔细看区块链50指数的特点,它于2019年12月24日正式发布。截至2020年8月5日,它已经录得超过30%的涨幅,回溯近一年(从8月6日开始) , 2019 截至2020年8月5日,在区块链50指数正式发布前,涨跌历史数据根据成分股历史轨迹数据计算)涨幅高达49.52%,两项均高于以大盘蓝筹股为主的上证综指和沪深300指数区块链投资参考指数,低于以大盘蓝筹股为主的中小板指数和创业板指数。以中小盘股为主。同时,区块链50指数的自由流通市值占比为54%,

区块链50指数具有明显的指标功能,可为投资者提供重要参考。从区块链50指数的价格和成交量趋势及指数特征来看,从指数发布到2020年8月5日的近9个月的涨幅和自由流通程度表明区块链板块具有良好的投资潜力价值 。

因此,区块链赋能实体经济,对于加快经济数字化转型,实现从工业时代增长模式向数字时代增长模式的转变具有重要意义。区块链相关上市公司的发展将进一步利好新经济增长和数字化转型领域的概念股。建议关注区块链50指数成分股中具有一定技术储备的行业龙头、信息技术公司及相关硬件支持公司。.

警惕收入损失不平等的风险

不管是一级市场还是二级市场,更高的收益必然伴随着更大的风险。尤其是区块链相关行业仍处于成长期。虽然他们可能会获得更高的回报,但泡沫正在逐渐增加。大。对此,相信较早关注区块链的投资者对2017年底比特币的暴跌仍会有新鲜的记忆。

从目前来看,区块链概念股整体投机氛围较为浓厚,存在政策影响较大、部分公司经营业绩不佳甚至造假等现象。对此,市场上多家研究机构对上述风险进行了定性分析。投资者应注意这些投资风险。在此,本文希望通过对市场风险的量化分析,对区块链投资可能存在的市场风险给予提示。

我们仍然以区块链 50 指数为例。截至2020年8月5日,其市盈率统计特征如下:均值为22.24,中值为19.33,最大值为3< @2.92,风险值为28.99,分位数为100%。

从上述区块链50指数市盈率的统计特征可以发现,截至2020年8月5日,平均值和中位数仅为22.24和19.分别为 33 个。在这种情况下,区块链50指数市盈率已经达到92倍,已经超过危险值,五分位在100%,市盈率明显偏高,存在风险随时回调和下跌。

此外,我们还对区块链50指数基准日至2020年8月5日的盈亏分布进行了统计,以描述区块链50指数回落时的市场风险(见图1)。

根据偏度(统计数据分布的偏度方向和偏度的度量)的计算结果,区块链50指数的盈亏分布向左偏,从盈亏可以看出图1左侧的分布,左尾高于右尾,可能存在“肥尾现象”(肥尾现象表明极端市场发生的概率增加),但很难单独确认盈亏分布图。进一步建立QQ-plot(Quantile-Quantile Plot,即分位数分布,这类图直观地表示观测值与预测值的差异)。从图1右侧的QQ图可以明显看出,左尾和右尾偏离了作为参考的红色理论拟合线。左右尾部观测值的绝对值均大于理论值的绝对值。尾部比较严重,就是在极端情况下可能会有更大的损失。

使用损益分布,历史模拟法计算95%和99%置信水平下的VaR(Value at Risk),是指金融资产或证券组合在特定时期内的最大价值。一定概率水平下的未来。可能的损失,可以确定损失的可能严重程度)。其中,VaR(95%)=-3.16%,VaR(99%)=-6.23%,说明如果以区块链50指数为投资标的,投资者将有是 5% 的可能损失超过 3.16%,1% 的可能损失超过 6.23%。

以上对二级市场投资区块链50指数的市场风险进行了量化描述区块链投资参考指数,但存在两个弊端。

一是存在回溯周期长、缺乏代表性的问题。区块链50指数于2019年12月24日正式发布,此前A股市场并无正式发布的区块链相关概念股。回到基准日 2012 年 12 月 31 日,在区块链的概念还没有普及的时候,相关概念还没有进入大众视野。在普通投资者的心目中,并没有区块链概念股的相关概念。在此期间,区块链50指数代表区块链相关概念股不适合。

二是计算时间窗口过长,风险评估不客观。由于采用历史模拟法计算VaR,所有数据的权重相等。旧数据对当前的市场环境几乎没有参考意义。可能会放大或降低当前投资区块链50指数的市场风险,使风险无法调整。适当的评价。

有鉴于此,我们进一步缩小了计算盈亏分配的时间窗口,采用区块链50指数正式发布之日至2020年8月5日的时间范围(见图2))。

以此时间区间计算,区块链50指数的损益分布仍显着向左。从QQ图中可以看出,在这个时间段内左右尾都偏离了作为参考的红色理论拟合线,但与图1不同的是,左尾观测的绝对值大于理论值的绝对值。右尾观测值的绝对值小于理论值的绝对值,即左尾出现“肥尾现象”,右尾出现“细尾现象”。也就是说,在极端的情况下,双方可能会出现小赚大亏的问题。VaR方面,VaR(95%)=-4.16%,VaR(99%)=-6.

一般而言,无论是以2012年12月31日至2020年8月5日的区块链50指数基准日,还是以2019年12月24日至2020年8月5日的指数发布日计算,以区块链50指数为标的投资,收益-损失分布存在比较明显的左侧“肥尾现象”,即在极端条件下容易遭受较大损失,而同等条件下的得失程度为不平等表明投资区块链板块相关概念股仍存在较大市场风险。该指数由多只成分股组成,已经具有一定程度的分散风险作用,但在此基础上投资区块链50指数仍存在较大的市场风险。

| 广告位 |