区块链技术在金融行业应用中的主要场景包括哪些?

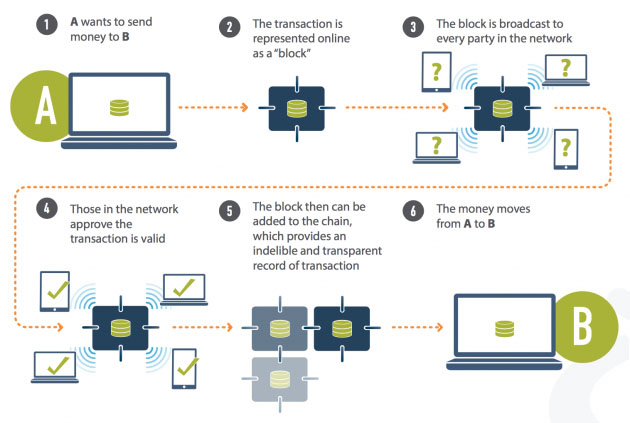

在数字经济的背景下,数字化将渗透到各个行业,其中金融服务是目前区块链技术落地项目最多、场景最丰富的行业之一,如供应链金融、资产证券化、征信等。风控等等。对于金融机构而言,数据是核心资产,在风险控制和信用中发挥着重要作用。区块链技术在解决信息方面的优势,使其在金融行业得到了广泛的应用。目前,区块链技术在金融行业的主要应用场景包括:贸易融资和金融监管。本文主要介绍区块链技术在贸易融资和金融监管中的具体应用。一、

区块链技术的分布式存储和不可篡改特性与金融领域对信息数据安全和交易数据保护的要求高度契合。因此,区块链技术对金融领域的主要影响包括:

01

增强的信息存储

在区块链技术出现之前,国内外交易必须依靠中介机构来完成交易主体之间的具体结算事项。以银行业为例。在银行作为第三方中介的结构体系中,每笔交易都需要银行与消费者、银行与商家、银行与中央银行之间的信息对接,才能完成所有支付程序。这个复杂的过程使得银行需要多次对账和结账,以确保交易过程中没有错误。每个国家的清算程序不同,可能造成汇款需要2-3天才能到账,效率极低,在途消耗大量资金,

(来源:麦肯锡:2018中国区块链行业分析报告)

在区块链系统中,每个区块都携带了前一交易的信息,并在链上进行存储和共享,减少了传统交易过程中复杂的流通程序。因此,区块链技术的出现,是传统银行业如何完善自身商业模式,提供技术支持。区块链解决方案消除了跨境支付中对中间银行的需求,如下图所示:

(来源:麦肯锡:2018中国区块链行业分析报告)

02

提高金融服务效率

金融服务业是全球经济发展的重要推动力,也是最集中的行业之一。传统金融服务模式存在信息传递效率低、金融服务成本高等问题。区块链技术的分布式存储、不可篡改、时间戳验证可以帮助金融机构优化金融基础设施,降低信息不对称程度,提高金融服务效率,降低成本。例如,一家公司计划向银行借款。一般来说,银行需要审核公司的各种资质。对于银行来说,贷前审核的成本比较高,公司可能会篡改数据,导致银行审核不充分。基于区块链技术,银行' 贷前调查和贷款审查可以通过电子流程进行。同时区块链 p2p网络技术,依托区块链不可篡改的特性,可以大大提高银行审核质量,提高金融服务效率。

03

加强数据安全和保护

在金融业务中,金融机构需要花费大量的人力和财力来维持信息流和资金流的联系,但仍然无法维持交易主体之间的交易平衡。例如,在实践中,两家跨国公司之间的支付结算往往是由银行作为中介来完成的。如果两家公司之间的信息没有通过银行准确对接,信息没有得到有效的传递,可能是因为数据和信息的缺失造成了一方。巨大的损失。利用区块链技术可以实现无需第三方中介参与的直接交易。溯源工作通过链上不同的区块完成。

二、区块链在金融领域的具体应用

01

贸易金融

1.贸易融资现状

贸易融资是银行在商品交易中以商品和账户为基础,为交易方提供资金的一种结构化短期融资工具。它是银行业最重要的业务之一。例如,A公司向B银行申请贸易融资,B银行在审核交易合同和财务资料后确认符合贷款要求后,向A公司发放贸易贷款。

在上述过程中,银行需要对申请人的生产经营状况和抵押物的状况进行审核,导致核查程序复杂繁琐、时效性差、信息不透明等贸易融资问题。银行需要检查交易双方的大量信息、数据和资金。交易各方信息来源单一,信息不透明、不完整。这不仅使交易面临重大风险,也给公司带来更高的融资成本。在实践中,以下原因往往导致中小企业融资难,银行难以匹配优质中小企业。

一是从效率上看,由于中小企业贷款额度不大区块链 p2p网络技术,但每笔贷款的审批程序和办理环节,如调查、评估、审批、贷后管理等。大致相同,这增加了银行贷款的成本。.

二是银行提供的贷款种类大多不适合中小企业的发展。贷款品种列表一、太长,利率波动太窄。这种模式不能满足中小企业对资金的需求。

三是实施严格的风险控制体系,提高贷款质量。

2.区块链技术在贸易金融领域的应用

据从事互联网技术的金融壹账通网站报道,金融壹账通科技公司与中小银行互联网金融联盟(IFAB)共同打造了一个基于区块链的IFAB贸易融资网络,于3月上线2019 年。金融壹账通与中铁建资产管理有限公司、中储发展有限公司、攀钢集团天府汇金融资产管理有限公司,以及江苏银行、苏州银行、嘉兴银行等多家大型企业、南洋商业银行、晋城银行等与银行签订合作协议。

IFAB贸易网络连接银行和中小企业,利用区块链技术帮助企业和银行更好地开展贸易融资业务。银行自有企业客户可通过银行银企终端接入IFAB网络,客户数据存储在银行独立系统中,银行间不共享;而IFAB贸易金融网的新企业用户可以使用市场平台(Market-Place)在认证后接入网络。IFAB网络可以根据银行的业务特点和自身情况自动匹配银行,提供精准的融资推送服务,帮助银行获得更好的融资体验。银行还可以高效获取优质企业。

02

金融监管

1.金融监管状况

就财务监管而言,无论是外部监管机构还是集团内部审计都面临以下问题:

一是被监管企业的财务系统信息不对称,监管机构对企业的监管依赖于企业的经营信息。信息不对称加大了监管实施难度。

二是部分监管企业任意挪用资金、篡改数据,导致监管缺失、信任缺失。比如之前暴露出来的P2P网贷风险,存在平台随意挪用资金,甚至跑路等问题,导致投资者无法提取现金等问题,给监管机构的监管增加了很多难度。

第三,金融监管机构的监管往往局限于特定领域,容易导致监管效率低下,难以掌握整个市场信息,存在严重滞后。近年来,互联网金融产品不断涌现。尽管监管部门加强了对互联网产品的专项监管,并不断出台相关规范性文件,但在瞬息万变的互联网金融领域,仍面临“监管滞后”、“信息不对称”等问题。

2.区块链公益扶贫资金监管的区块链技术应用

为进一步优化扶贫资金拨付流程,提高扶贫资金管理效率,贵州省在审批层级多、资金划拨滞后、违规挪用等问题上着力推进精准扶贫工作。发放公益性扶贫资金。

2016年10月30日,中国工商银行与贵州省负责扶贫工作的贵民集团签署战略合作协议,采用共建方式构建扶贫基金区块链管理系统。据贵州日报报道,区块链管理系统的目标是:

一是充分发挥区块链技术“多方共识”、“信息共享”、“交易可追溯”的特点,实现扶贫项目和审批资金的透明运作。

二是通过与银行系统对接,将扶贫资金拨付信息与项目审批、资金使用信息进行核对,确保扶贫资金专项资金专款专用,避免挪用。

在扶贫基金区块链管理平台上,贵民集团构建贵州扶贫基金管理链,管理扶贫项目和资金审批;工商银行设立贵州扶贫基金,确定资金使用权,确定资金用途,申请办理扶贫资金划转。贵民集团管理链与工商银行确认链,双链实现链间互联,贵民集团与工商银行互为链接节点。2017年5月16日,扶贫管理平台成功拨付首批157万元扶贫资金,通过区块链技术的“交易溯源”和“不可篡改”,标志着扶贫资金“透明使用”的成功实施。以“精准交付”和“高效管理”为目标。

目前,贵州省政府正在逐步将扶贫户、社会诚信等信息引入这个由财政和行政链条组成的系统。未来将实现对每笔扶贫资金使用情况的量化、精准评估。

区块链技术极大地推动了金融业的发展。通过安全存储和数据传输技术、去中心化等底层技术,保障交易过程中资产和个人信息的安全。虽然区块链技术在目前金融业的发展中还没有得到广泛应用,但随着技术的不断探索,区块链技术的价值将会得到更多的认可。

报告/反馈

| 广告位 |