金丘兼CEO左鹏区块链在金融业应用的现状与前景分析

区块链技术是支持比特币等数字加密货币的底层技术,它与金融有关。然而,直到2018年,经过一波又一波的区块链概念炒作,金融行业仍然没有“爆款”的区块链应用。问题出在哪儿?方向在哪里?

《陆家嘴》近日联系了国内最早部署区块链技术生态的金融科技公司之一金秋科技,请公司创始人兼CEO左鹏先生谈一谈区块链应用在区块链领域的现状和前景。金融业。

金秋科技成立于2013年,总部位于上海陆家嘴金融贸易区。公司于2015年布局区块链技术生态,目前是中国区块链技术与产业发展论坛理事单位、金融区块链联盟(深圳)成员单位。金秋科技的“海星链”产品在基于区块链的积分、征信、票据、供应链金融等领域为多家知名金融机构和地方金融监管部门提供了解决方案。

《陆家嘴》:比特币这几年很火。大多数人关注区块链是因为他们看到了数字货币的赚钱效应。金秋怎么会早早想到在金融行业打造区块链技术?

左鹏:2015年,《经济学人》有一篇封面文章,叫《区块链:可信机器》。大约在那个时候,我们开始干预研究。

金秋原是一家金融科技公司。我们拥有150人的服务团队。核心团队在银行系统拥有15年的行业开发经验。产品包括统一支付结算平台、金融业税务管理平台、合规等。监管报告平台等。现在我们仍然保留这部分“传统”业务;区块链是我们的新业务。

在战略动因上,未来最有前景的发展机遇是ABCD,即人工智能、区块链、云计算和大数据。其中,C(云计算)已被巨头垄断。在D(大数据)方面,数据已经被中心化机构牢牢控制。没有数据,基本上很难开发AI人工智能。所以我们看到BlockChain区块链B仍然有创业者的机会。

新技术是一种尝试,并不能保证生产效率的立竿见影的提高。现在我们看到一些所谓的区块链创业项目,一份白皮书可以赚很多钱,其中可能只有10%的人可能真的想做事,而最终真正做事的人可能只有1%的人可能会成功的。我想我们只是想成为区块链项目的1%,并在这个轨道上长期坚持下去。

《陆家嘴》:我们不讲普适性的概念。在您看来,区块链技术的核心价值是什么?

左鹏:原来没有区块链这个概念。每个人都被称为比特币背后的技术。现在有区块链和区块链技术。我想表明这两个概念实际上是不同的。

底层使用的加密技术与银行目前使用的加密技术没有区别。比如非对称加密和P2P协议在我看来就没有那么创新。它们都是旧技术。

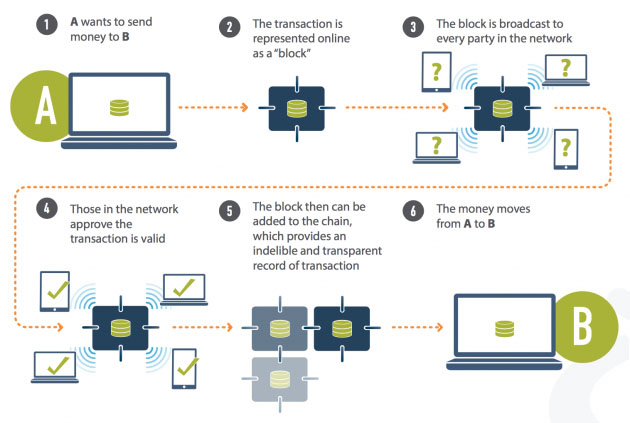

其实,区块链的核心是什么?这是一种共识机制。通过共识机制,可以支持分布式账本。重要信息和数据可以被多方掌握。

如果账本中只有一个人,那么您可以随心所欲地保留它。但是分布式账本有很多人参与记账,如何让所有人都同意并批准某笔交易?这是一件特别复杂和困难的事情。

数字货币比特币的核心就是解决这个问题。它有一个非常天才的想法。每个人都听说过采矿。其实就是让矿工通过类似掷骰子的方式维护账本,确定记账权。

回到区块链,有了共识,去中心化可以更方便。如果数据是由一个中心化的组织控制的,虽然你的数据是你自己生成的,但它们是属于你的吗?不一定,巨头会使用你的数据吗?这很难说。但分布式技术不同。分布式存储是每个人都参与的地方。数据公平,所有权平等,数据可以通过授权等形式对数据用户的身份进行管理。

区块链的另一个优点是不需要远程备份和备灾;如果全网有10个节点,它们是相互备份的。区块链技术并没有说和解。每个人的账本都是同一个账本,只不过是分布式账本。这可能会颠覆金融领域的一些旧业态。

当然要给区块链泼冷水。区块链现在被认为是下一代价值互联网的一个很好的方向。似乎大家都想看看如何与区块链结合——为了区块链而称之为区块链——这个出发点是错误的。

技术逻辑只支持业务逻辑。在某些情况下,中心化系统实际上更有效。中心化系统也可以做得很好,但是区块链还需要做什么?所以什么时候使用区块链场景要视情况而定。事实上,区块链并不能解决所有问题。它也有一些缺点。需要大家一起讨论,比如能否解决高频高性能的问题,能否有很好的扩展性。为了区块链,它不是区块链。

在业务中,有多方参与,比如多家银行共同参与,或者金融业务链的上下游等,这可以是一条链。因为区块链在缺乏信任时最有价值;如果每个人都信任系统中的区块链区块链应用于餐饮业,它是否有价值?我认为它没有多大价值。

《陆家嘴》:来点干货吧。金融区块链技术,金秋有哪些案例?

左鹏:首先是关于数字资产。这个更好理解,就是将线下资产映射到数字资产中,通过数字资产进行一些转移。主要解决两个问题。一是资产登记时有相应的审计,也可以涉及多方确认资产登记的背景;二是在资产转移的过程中可以做一些控制,比如说要避免一种资产分成两份出售,然后再进行渠道分割。

举个例子,比如一个积分商城,可以用信用卡积分在商城买东西。如果多个城市商业银行联合建设一个积分商城,那么这个积分联盟商城的管理就可以使用区块链技术。银行积分很有价值。多家银行之间如何兑换积分,客户如何消费,银行如何结算,都可以通过区块链进行兑换,方便兑换。消费也在区块链上转移。在这种情况下区块链应用于餐饮业,发卡行可以知道积分是如何消耗的,用户也可以看到积分是如何消耗的。

另一个应用是供应链金融。供应链金融的逻辑是将供应链所有参与者的信息都登记在区块链上,因为供应链金融最大的痛点在于背景调查和贸易背景的真实性。性别。区块链供应链金融的核心是人人发起交易。当买卖双方进行此交易时,将形成智能合约。智能合约一旦形成,其背后的交易方,如物流、监管、海关等信息,都可以在链上进行登记。添加这些节点后,伪造其信息将非常困难。

这里的区块链不是为了解决任何问题,而是为了提高操作的便利性。之前还得做背景调查,核对合同发票的真伪,比较麻烦。区块链技术可以在一定程度上缓解这种情况。

供应链金融的更深层次是票据。法案的核心是一笔未来要用的钱。区块链可以解决两个问题。第一个是这个票据存在的证明,第二个是基于票据的价值转移。这两个方面都非常有价值。央行实际上在区块链领域建立了两个研究中心,一个是数字货币研究院,一个是数字票据研究院。

比如我们国内的银行间汇票结算系统,其实就是一个有用的区块链技术改造的空间。

还有征信:2017年11月,我们在某市金融办成立了中小贷公司征信服务平台。这个项目相当于用区块链技术解决小额贷款公司。该数据无法与央行的征信问题联系起来。

我们在做的内容是联盟链的形式。其核心是在区块链上注册当地的小额贷款公司、整个贷款信息及其抵押品。只有获得授权的小贷公司才能参与,其中也包括监管节点,兼顾监管。

它的核心需要解决什么问题?因为当地监管机构对数据滥用感到头疼。从事数据征信和数据服务的公司很多,数据服务公司也很多。但它可能面临数据滥用的问题。通过区块链,我们可以清楚的知道谁注册了信息,注册后谁来查?调查过程中是否获得了客户的授权?

所有这些信息都注册在区块链上。从这个角度来说,在一定程度上可以完全控制事前、事中和事后。

区块链技术相对较早的版本采用区块的形式来存储信息,并且还规定了区块的大小。那么就会出现各种各样的问题。如果遇到信息太多,这个块的问题可能就不存在了,运行时间长了,系统本身可能就很臃肿了。我们还引入了一些更成熟的技术,可以支持更灵活的资源管理。

《陆家嘴》:金融行业还没有“爆款”的区块链应用。问题出在哪儿?方向在哪里?

左鹏:现在我们跑去和银行谈了。最多的合作是几十万做一个POC(Proof of Concept),是一些想法的不完整实现,以证明其可行性,论证其原理。,其目的是验证一些概念或理论。它的意义与实际应用相去甚远。

从某种意义上说,金融中介也需要找到如何适应这种去中心化的经济体系。

例如,过去,保险公司必须为他们的业务签订合同、理赔和审理事故;现在如果相关的经济关系都由区块链上的智能合约来确定,当发生理赔时,用一个固定的代码来保证经济赔偿,那么保险公司的业务就彻底改变了吗?

在过去的一年里,我们其实和很多金融机构有过一些交流。我认为未来银行和区块链的关系可能会出现平行状态;就像今天的互联网一样,互联网现在非常有用,但金融行业是一个非常特殊的行业,所以金融行业的关键网络仍然是独立的。银行将在内网系统内开展业务,这是由其业务属性决定的。

在过去与多家银行合作的过程中,我们面临着各种各样的连接环境,无论是使用各种协议还是中间件。如果我们每次都做重复开发,那么整个系统都要升级block。链条过程很长。为了解决这个问题,我们结合了过去的一些技术,提出了连接器的概念。完成的解决方案产品称为“海星链”。可以轻松配合公司协议,快速完成各银行其他系统的对接,无论是中心化系统还是去中心化系统。

我们认为联盟链在银行的应用前景广阔。联盟链仍然是类似的半中心化形式,联盟链必须由一个强大的中央组织来协调,比如政府。金融业务本身需要监管介入,所以联盟公司必须是监管机构或中心化机构来协助。

如果央行发行的数字货币被广泛使用,日常经济交易都是通过智能合约来执行的,那么每个人都不需要银行或其他中介机构。这可能是金融+区块链技术的最终形态。

| 广告位 |